Die landwirtschaftliche Versicherung konzentriert sich auf die Modellierung des Risikos von Ertragsschäden durch Natur- oder andere Katastrophen wie Hagel, Starkregen, Überschwemmungen, extreme Temperaturen, Stürme, Dürren usw. GEO Insurance konzentriert sich auf die Modellierung des Risikos von Ernteverlusten mit Deep Learning unter Verwendung von Erdbeobachtungs- und meteorologischen Daten in Verbindung mit der Blockchain-Technologie, um die Transparenz des gesamten Prozesses von den Daten bis zu den Kundeninformationen zu gewährleisten und die Verwaltungskosten und -prozesse durch automatisierte Überprüfung zu reduzieren.

Die Agrarversicherung ist das wichtigste Instrument des Landwirts für das Risikomanagement. Angesichts der sich ständig abzeichnenden Unsicherheit in der Pflanzenproduktion ist eine Versicherung etwas Solides; ein Auffangnetz für das Unvorhersehbare. Die Gewinnspannen für Agrarversicherungsunternehmen werden mit der Zeit immer geringer, da die Versicherer schneller und präziser auf die Volatilität und die Fortschritte in der Landwirtschaft reagieren müssen. Die Agrartechnologie entwickelt sich ständig weiter, und es ist unerlässlich, dass die Agrarversicherer sich mit ihr weiterentwickeln, um zuverlässig und fortschrittlich zu bleiben. Den Kunden fortschrittliche Daten und Ansichten ihrer Felder zur Verfügung zu stellen, ist kein Luxus mehr, sondern die Erwartung, dass die Versicherer die Technologie nutzen, um das Risikomanagement zu unterstützen. Satellitenbilder in Kombination mit meteorologischen Datensätzen und Modellen können dazu beitragen, die betriebliche Effizienz zu steigern, Risiken zu managen und eine fundierte Validierung zu liefern. Der Klimawandel ist in vollem Gange, und die Ernährungssicherheit wird zu einer globalen Bedrohung. Daher wurde die Notwendigkeit erkannt, eine Plattform zu schaffen, die Informationen liefert, die zur Schaffung eines nachhaltigen, transparenten, effizienten und skalierbaren Agrarversicherungsmarktes beitragen.

Die Versicherungen sind immer auf der Suche nach Möglichkeiten, die Effizienz zu steigern und die Betriebskosten zu senken, zumal die Landwirte ständig auf den Ertrag angewiesen sind. Die Satellitentechnologie bietet sowohl historische als auch aktuelle Einblicke in die örtlichen Gegebenheiten, so dass es nicht mehr notwendig ist, Mitarbeiter auszusenden, um jedes Gebiet auszukundschaften. Stellen Sie sich vor, Sie müssen ein neues Feld auskundschaften und haben keinen zuverlässigen Hintergrund, sondern haben Zugang zu 30 Jahren seriöser, historischer Felddaten. Mit diesen Informationen können Versicherer Prioritäten für die notwendigen Besuche vor Ort setzen und den Schadenmanagementprozess vereinfachen. Die Daten ermöglichen es Ihnen außerdem, Schadenregulierungsansprüche schnell und sicher mit zuverlässigen Daten Dritter zu validieren.

In ihrer jüngeren Geschichte hat die Gemeinsame Agrarpolitik (GAP) der EU mehrere Reformen in Richtung einer stärkeren Marktorientierung durchlaufen, wobei der Schwerpunkt von der Produktionsstützung auf entkoppelte Zahlungen und weniger öffentliche Interventionen verlagert wurde. Es ist anzumerken, dass die Landwirte, die EU-Subventionen erhalten, eine Versicherung für die Ernte abschließen müssen. Diese Umstellung hatte zur Folge, dass in ganz Europa öffentlich-private Partnerschaften in der Agrarversicherungsbranche entstanden sind. Dieses Modell ähnelt dem der USA und der übrigen Welt, so dass es einen großen Pool von Zielkunden gibt, zu denen gut etablierte Versicherungsanbieter aus dem öffentlichen und privaten Sektor, Versicherungsagenten und Makler gehören.

Die Technologie

Satellitenbilder liefern ein hohes Maß an Informationen, so dass Versicherungsunternehmen in der Lage sind, finanzielle Risiken zu planen und zu verwalten. Die Satellitentechnologie, einschließlich Fernerkundungsbildern und meteorologischen Daten, ermöglicht es, nahezu in Echtzeit über alles, was auf den Feldern der Kunden geschieht, informiert zu werden, so dass sie in der Lage sind, Unwetter zu überwachen und den Cashflow richtig zu verwalten, um eventuelle Entschädigungen zu zahlen, anstatt zu warten, um auf Situationen zu reagieren. Satellitenbilder können auch größere Gebiete in kürzerer Zeit abdecken, um einen vollständigen Überblick über die Felder zu erhalten. Es gibt viele Faktoren, die sich auf den Ertrag und das Pflanzenwachstum auswirken, und viele Möglichkeiten, sie zu messen, aber die besten Informationen kommen von den Pflanzen selbst - man kann sie sich als Zehntausende von Sensoren pro Hektar vorstellen. Mit Hilfe von Satellitenbildern erhält der Nutzer einen genauen und unvoreingenommenen Überblick über den Zustand und das Potenzial einer Kultur und damit über Ihr Geschäftspotenzial, indem er die Informationen direkt von den Pflanzen analysiert. Satellitenbilder können einen besseren Überblick über die Agrarwirtschaft und die Geschehnisse auf den Feldern des Kunden geben.

GEO University hat eine Plattform entwickelt, die Informationen liefert, die zur Schaffung eines nachhaltigen, transparenten, effizienten und skalierbaren Agrarversicherungsmarktes beitragen: GEO Insurance. In Anbetracht der aktuellen Situation im Bereich der Agrarversicherung konzentriert sich GEO Insurance auf die Bereitstellung von Erkenntnissen und Daten, die Versicherungsunternehmen und Versicherungskunden bei einer effizienteren Bewertung von Schäden und Risikominderung helfen. Erreicht wird dies durch die Bereitstellung von meteorologischen Informationen, Warnungen und historischen Erkenntnissen für Versicherungsunternehmen und Versicherungskunden, um eine effizientere Bewertung von Schäden und Risikominderung zu ermöglichen.

Die Herausforderung

Eine Schlüsselrolle auf dem Agrarversicherungsmarkt spielen die ordnungsgemäßen Risikoprüfungsverfahren, die eine Versicherungsgesellschaft durchführt, um die mit den Versicherungsverträgen verbundenen Risiken genau abzuschätzen. Die Agrarversicherungsverträge umfassen eine Vielzahl von Parametern und versichern eine breite Palette von Objekten (landwirtschaftliche Maschinen, landwirtschaftliche Infrastruktur), Personen (Gesundheit und Unfälle) und Ernten (Ertragsausfall). Das Hauptproblem, mit dem sich GEO Insurance befasst, konzentriert sich auf den Ernteaspekt der Versicherungsverträge. Mit Hilfe von Satellitendaten (Fernerkundung und meteorologische Daten) und Modellen, kombiniert mit künstlicher Intelligenz, erstellt GEO Insurance genaue und lokalisierte Informationen für spezifische Naturkatastrophen, die Versicherungsgesellschaften versichern: Hitzeschäden, Frost, extreme Niederschläge, Stürme, Schneefälle, Überschwemmungen und Dürreperioden. Abgesehen von diesen Risiken bietet GEO Insurance auch analytische historische Klimavariablen und -indizes unter Verwendung von Copernicus-Datensätzen, die auf die lokale Ebene heruntergerechnet werden, um Informationen auf Parzellenebene zu liefern.

Der zweite Teil des Problems, mit dem sich GEO Insurance befasst, ist der Prozess der Schadensüberprüfung. Nach einer Katastrophe werden die Versicherungsgesellschaften mit Ansprüchen der Landwirte überschwemmt. Die Versicherungsgesellschaft steht zu diesem Zeitpunkt vor einer großen Herausforderung: Sie muss die Ansprüche auf ihre Gültigkeit hin priorisieren und eine Schadensbewertung für die Verträge vornehmen. So muss die Versicherungsgesellschaft innerhalb kurzer Zeit Hunderte oder Tausende von Verträgen prüfen (je nach Kundenstamm und räumlicher Verteilung). GEO Insurance hilft den Versicherungsgesellschaften, zunächst eine Priorisierung der Schäden vorzunehmen, d.h. mit Hilfe von Satellitentechnologien zu überwachen, welche spezifischen Parzellen von der Katastrophe betroffen sind. Dies bedeutet für die Unternehmen einen enormen Verwaltungsaufwand. In besonderen Fällen, wie z. B. bei Überschwemmungen, kann GEO Insurance auch eine Schätzung des Schadens vornehmen, Informationen, die die Bearbeitung von Schäden durch die Versicherungsgesellschaft optimieren können.

Untersuchungsgebiet & Datenerhebung

In diesem Artikel wird die GEO-Versicherung auf die Region Katalonien in Spanien angewendet. Wir nutzten die landwirtschaftlichen Erklärungen der Landwirte [1-4], um die erforderlichen Daten für die Berechnung der mit der Ernteproduktion verbundenen Risiken zu sammeln.

In Katalonien werden (gemessen an der Fläche) hauptsächlich verschiedene Getreidesorten (40,6 %), Olivenbäume (11,9 %) und Süß- und Schalenfrüchte (12,4 %) angebaut.

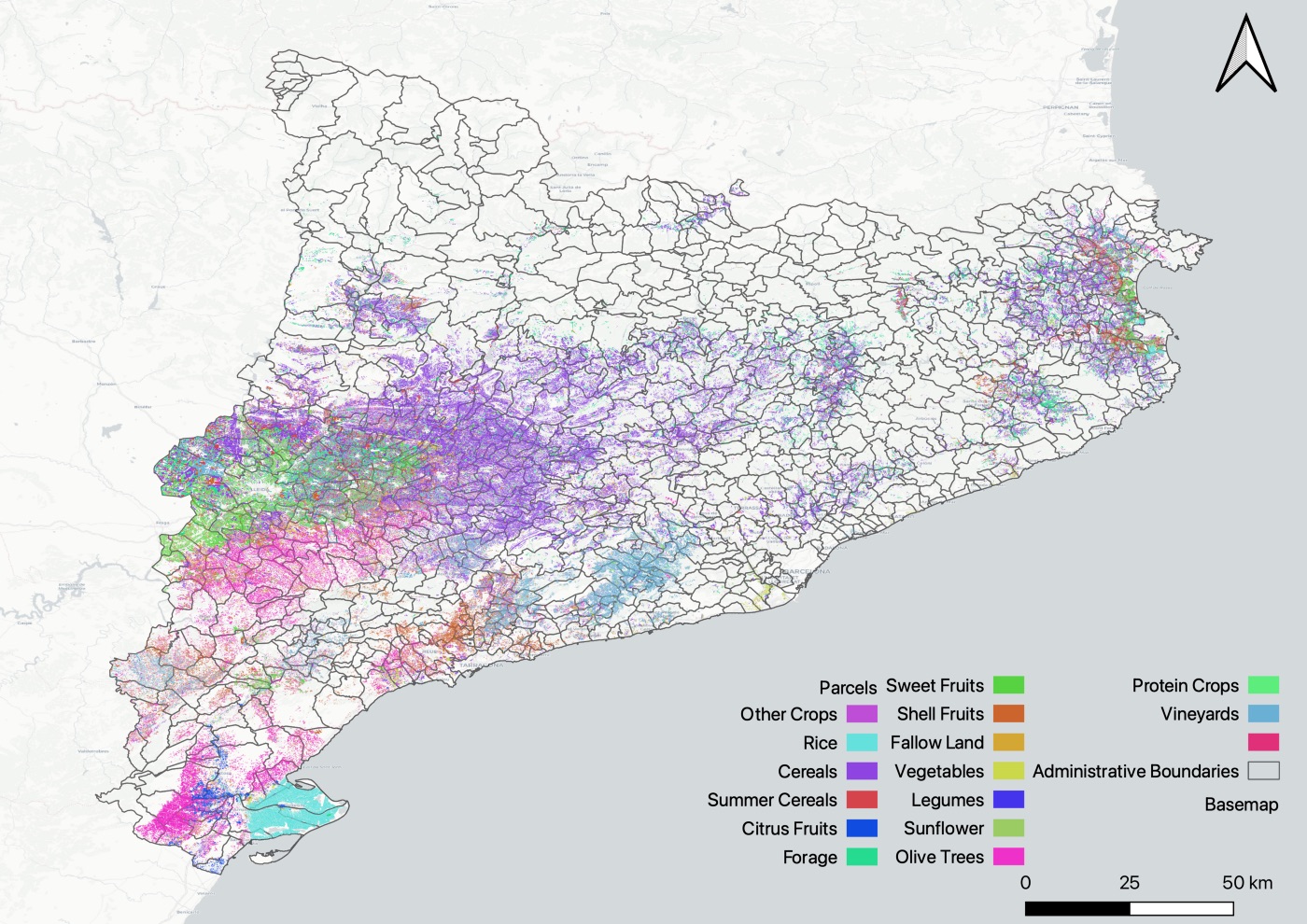

Zur Vereinfachung des Prozesses (für die Zwecke des Artikels) werden die Kulturarten wie folgt gruppiert. Auf der Karte (Abbildung 1) ist die räumliche Verteilung der Parzellen dargestellt. Die verschiedenen Farben entsprechen den verschiedenen Anbauformen und sind mit den Gemeindegrenzen von Katalonien überlagert.

Bevor wir uns der Analyse der landwirtschaftlichen Risiken in Katalonien zuwenden, sollten wir versuchen, unseren Datensatz zu verstehen. In Katalonien werden (gemessen an der Fläche) hauptsächlich verschiedene Getreidesorten (40,6 %), Olivenbäume (11,9 %) sowie Süß- und Schalenfrüchte (12,4 %) angebaut. Es gibt auch große Flächen für Futtermittel (9,7 %). Die restlichen Anbauflächen entfallen auf die übrigen Kulturarten.

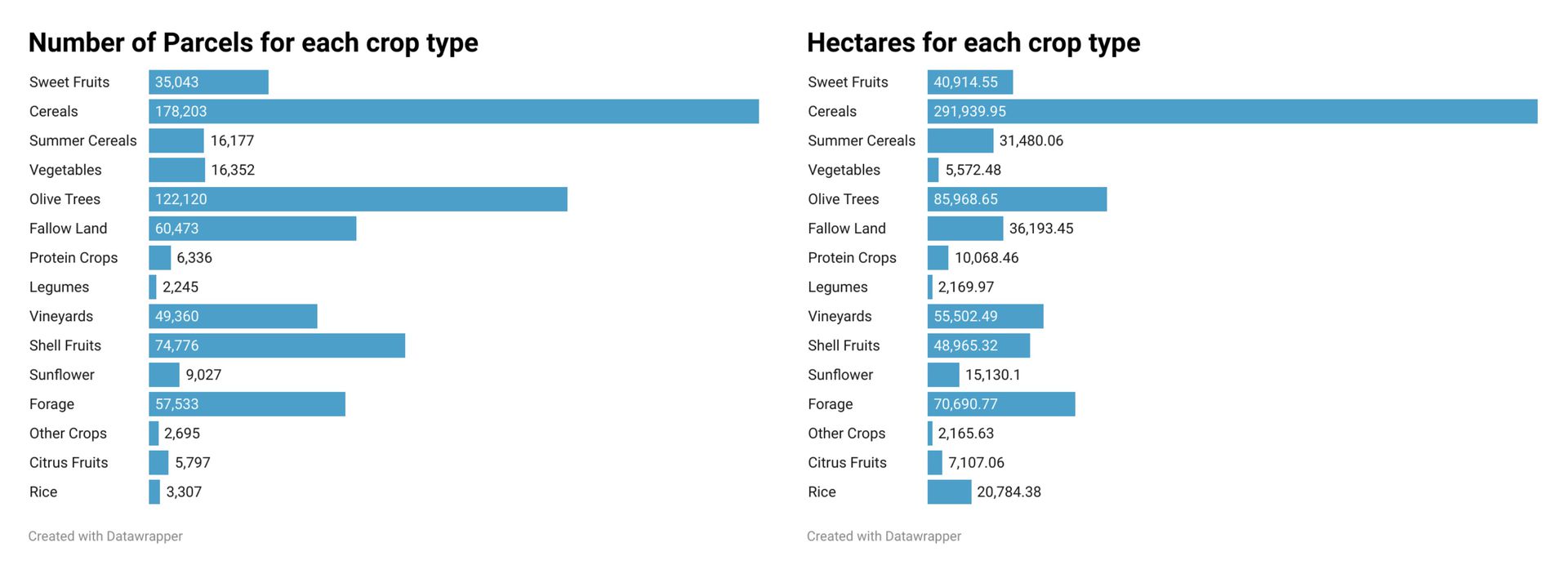

Ein wichtiger Teil der Analyse besteht auch darin, nicht nur die Gesamtanbaufläche pro Kulturart zu verstehen, sondern auch die Fragmentierung dieser Flächen. Für jede Kulturart haben wir die durchschnittliche Parzellengröße (gesamte Anbaufläche geteilt durch die Anzahl der Parzellen) und die entsprechende Standardabweichung berechnet.

Aus Abbildung 3 ist ersichtlich, dass die meisten Kulturarten eine durchschnittliche Größe von 0,5 bis 2 Hektar haben. Die Schwankungsbreite ist recht gering und liegt zwischen 0,2 und 2,5 Hektar. Reis hingegen hat eine viel höhere durchschnittliche Parzellengröße (6,3 Hektar) und Standardabweichung (8,8 Hektar).

Risiken

In unserer Analyse haben wir die folgenden Risiken berücksichtigt, die in diesem Bereich am häufigsten vorkommen und die nur eine Teilmenge der Risiken darstellen, die in der GEO Insurance Plattform.

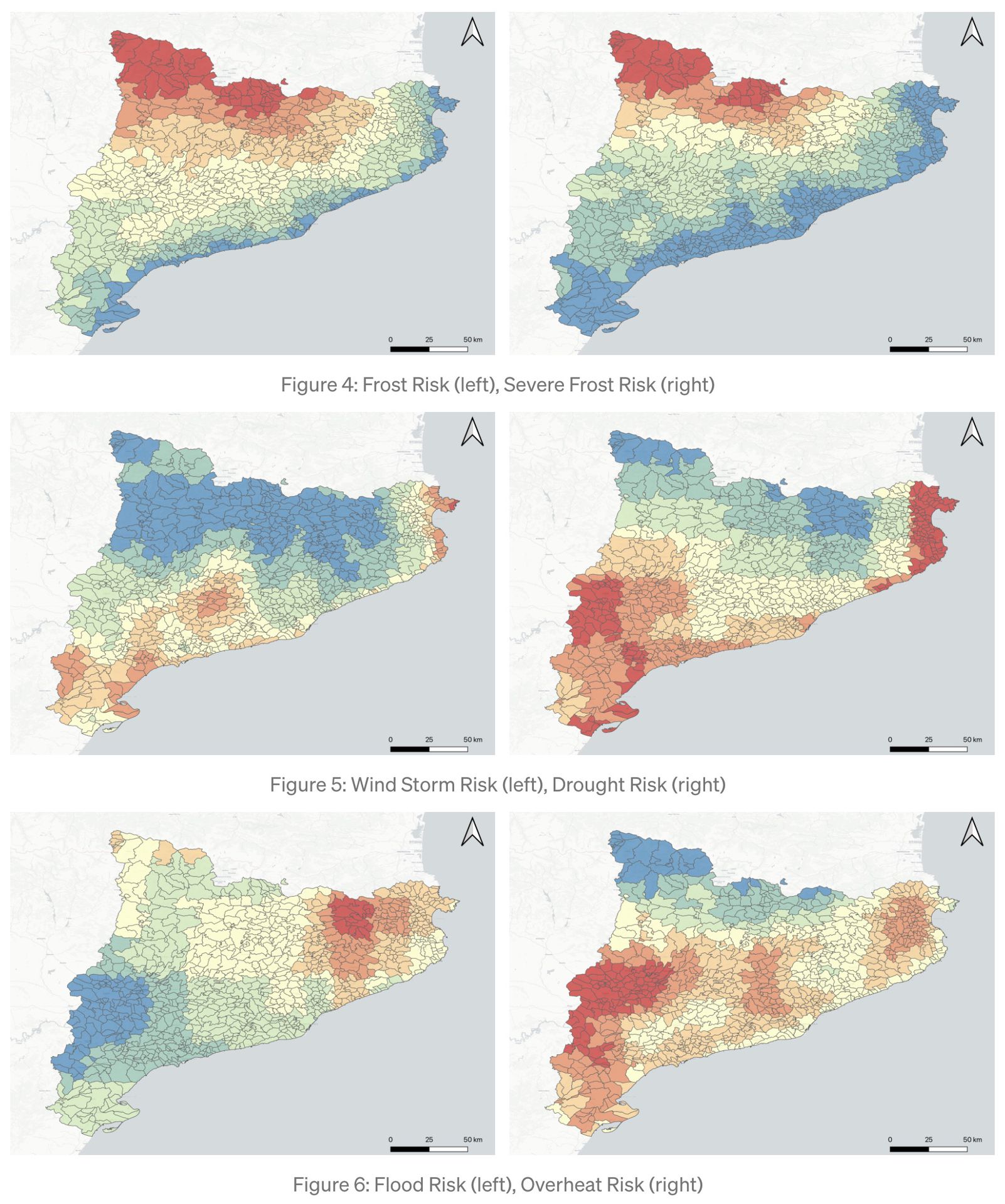

Frostgefahr

Starke Frostgefahr

Sturmgefahr

Dürrerisiko

Überhitzungsgefahr

Überschwemmungsgefahr

Die Abbildungen 4-6 zeigen Karten der katalanischen Regionen, die nach Gemeinden unterteilt sind. Jeder Gemeinde wird eine entsprechende Risikofarbe zugewiesen. Rot steht für das höchste und Blau für das niedrigste Risiko. Die Zwischenfarben von Blau bis Rot weisen einen steigenden Risikowert auf.

Ergebnisse

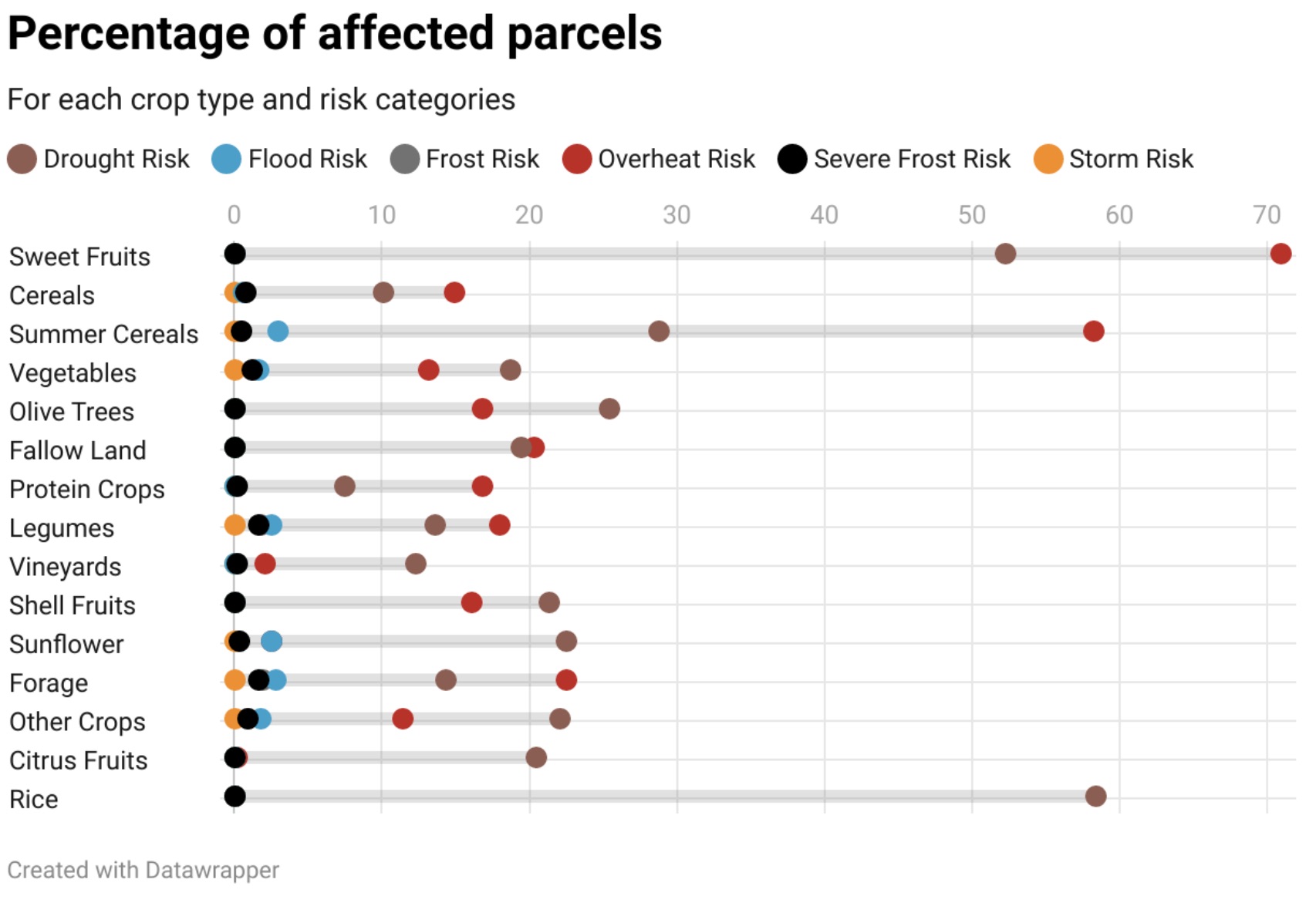

Unter Berücksichtigung der höchsten Risiken, d. h. der roten Farbe, und der Verteilung der Parzellen und Anbauformen wurde der Prozentsatz der betroffenen Parzellen mit hohem Risiko berechnet.

So liegen 71 % der Süßfrüchte in Gebieten mit hohem Überhitzungsrisiko und 52 % der Süßfrüchte sind von Trockenheit bedroht, während die übrigen Risiken gegen Null tendieren.

Für eine Versicherungsgesellschaft bedeutet dies, dass in den betreffenden Gemeinden Süßobst mit großer Wahrscheinlichkeit durch Überhitzung und Trockenheit geschädigt wird.

Für Landwirte und politische Entscheidungsträger bedeutet dies höhere Betriebskosten (zusätzliche Bewässerungsmenge) und potenzielle Ertragseinbußen. Außerdem führt dies zu zusätzlichen Kosten für Maßnahmen zur Risikominderung.

Auch Sommergetreide und Reis sind stark von Trockenheit und Überhitzung betroffen.

GEO Insurance Plattform

Die GEO Insurance Plattform ist eine Online-Plattform für Versicherungsunternehmen und Landwirte. Versicherungsgesellschaften:

schätzen das Risiko ein, neue Kunden mit ihren Kulturen zu versichern,

verstehen das Risiko und erstellen Szenarien für Ihre bestehenden Kunden,

priorisieren die Ansprüche und bewerten die Schäden aus der Ferne, während sie die Zahl der Vor-Ort-Besichtigungen minimieren.

Farmers:

erhalten das Risiko für ihre angebauten Kulturen auf Betriebsebene

erhalten Warnungen vor möglichen Naturkatastrophen, um ihre Maßnahmen zu planen

erstellen Schadensberichte mit objektiven Messungen.

Der von GEO Insurance generierte Wert besteht darin, die Art und Weise, wie Versicherungsunternehmen ihre Risiken verstehen und bewerten, zu verändern. Schaffung eines fairen, transparenten und erschwinglichen Systems zur Berechnung der Versicherungskosten für die Ernte.

Über die GEO University

GEO University ist eine Gruppe von Fachleuten und Experten aus den Bereichen GIS und Erdbeobachtung (GEO). Die GEO-Universität widmet sich der Schaffung und Vermittlung von Wissen für Studenten, Fachleute, Entscheidungsträger und Wissenschaftler, die ihr Wissen in diesen Bereichen einführen oder erweitern möchten. Das Team von Fachleuten und Experten wird Sie durch die folgenden Themen führen:

Geografisches Informationssystem (GIS)

WebGIS

Fernerkundung/Erdbeobachtung

Photogrammetrie

Die Kurse variieren von einfachen Notizensammlungen und Büchern (für Leute, die nur wenig Zeit zum Lernen haben) bis hin zu kompletten Vorlesungen mit Übungen und Quiz (für Leute, die bereit sind, sich in den Kurs zu vertiefen und den maximalen Nutzen daraus zu ziehen). Die Kurse sind nicht nur grundlegend in den theoretischen Prinzipien der einzelnen Bereiche, sondern wir erstellen auch Tutorenkurse für spezifische Open-Source- und kommerzielle Software. Wir fügen ständig neue Kurse hinzu und aktualisieren sie, damit Sie die beste Erfahrung machen können!

Dieser Artikel ist Teil der GEO Insurance Plattform, die von der GEO Universität und cloudeo entwickelt wurde. Gemeinsame Arbeit mit Vasilis Fotias und Anastasia Sarelli. Teilnahme an der Postersitzung auf dem Living Planet Symposium 2022.

Referenzen

[1] Regierung von Katalonien, Ministerium für Landwirtschaft, Viehzucht, Fischerei und Ernährung, "Crop map with DUN origin in Catalonia", http://sac.gencat.cat/sacgencat/AppJava/organisme fitxa.jsp?codi=4163, 2020.

[2] Dimitris Sykas, Vasilis Fotias, Anastasia Sarelli, "Risk and damage assessment platform for the agricultural sector based on EO data", ESA Living Planet Symposium Bonn, Deutschland, 23-27 Mai 2022.

[3] Dimitris Sykas, Ioannis Papoutsis und Dimitris Zografakis, "Sen4AgriNet: A Harmonized Multi-Country, Multi-Temporal Benchmark Dataset for Agricultural Earth Observation Machine Learning Applications," IEEE International Geoscience and Remote Sensing Symposium IGARSS, 2021, pp. 5830-5833, doi: 10.1109/IGARSS47720.2021.9553603.

[4] Dimitris Sykas, Mara Sdraka, Dimitris Zografakis, & Ioannis Papoutsis, "A Sentinel-2 multi-year, multi-country benchmark dataset for crop classification and segmentation with deep learning", April 2022. arXiv preprint arXiv:2204.00951.